退職金などの仕組みがないフリーランス。

だからこそ将来への備えとして活用したいのが以前にも紹介したiDeCo とNISAです。

◾️iDeCo について知りたい方はこちら

◾️従来のつみたてNISAについて知りたい方はこちら

将来のためにいくら備えるべきかを考える時に活用できる、ファイナンシャル・プランニングの考え方についても紹介しています。

NISAは2024年から制度が刷新され、以前と比べてさまざまな点で拡充されています。

だからこそまだ始めていない方には今がはじめ時!?かもしれません。

今回はファイナンシャル・プランナーの資格を持っている筆者が新NISAの詳細と、メリット・デメリットを詳しく解説していきます!

資産形成

現在国の方針は「貯蓄から投資へ」。

ただ貯金するのではなく、投資することで積極的に資産形成を進めることが推奨されています。

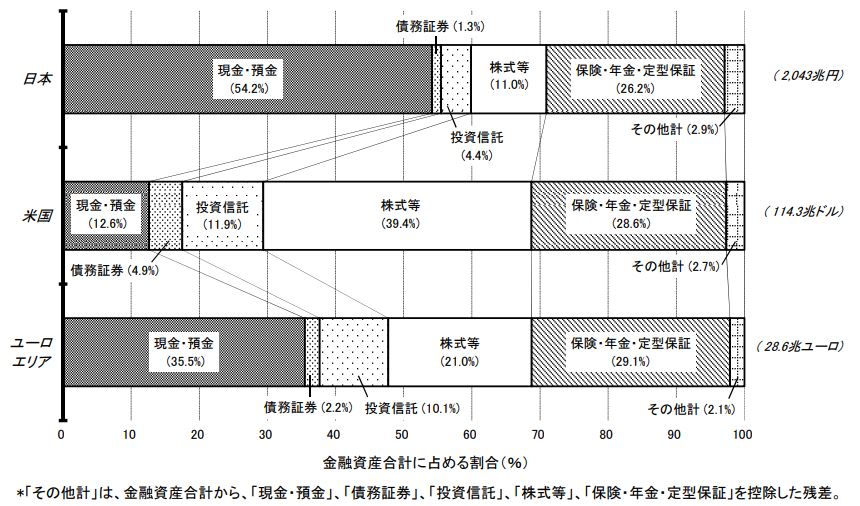

特に、日本人は投資より貯金を好む傾向にあり、個人が保有している資産の実に50%以上が現預金です。これに対してアメリカは現預金が全体の12.3%程度にしかならず、金融資産の80%以上が投資に回されています(日本銀行調査統計局「資金循環の日米欧比較」より)。

もちろん一概にどちらが良いと決めることは難しいですが、経済の成長に合わせてインフレが進むと、相対的に現金の価値が下がってしまうのは事実です。

【インフレと現金の関係】

インフレとは物の値段が上がることを指します。

インフレが進むと、例えば以前は100円で買えていたものが150円払わないと買えなくなっていきます。

買うモノ自体の価値は変わらないのに、より多くのお金を払わないと入手できなくなるわけです。従って、インフレが進むとモノの価値に対して、相対的に現金の価値が下がったとみなすことができます。

これに備えて、現預金だけで資産を形成するのではなく、積極的に投資することで自分の資産価値を守り、形成していこうというのが国の方針です。

この方針に従って、NISA制度が大幅に拡充されました。

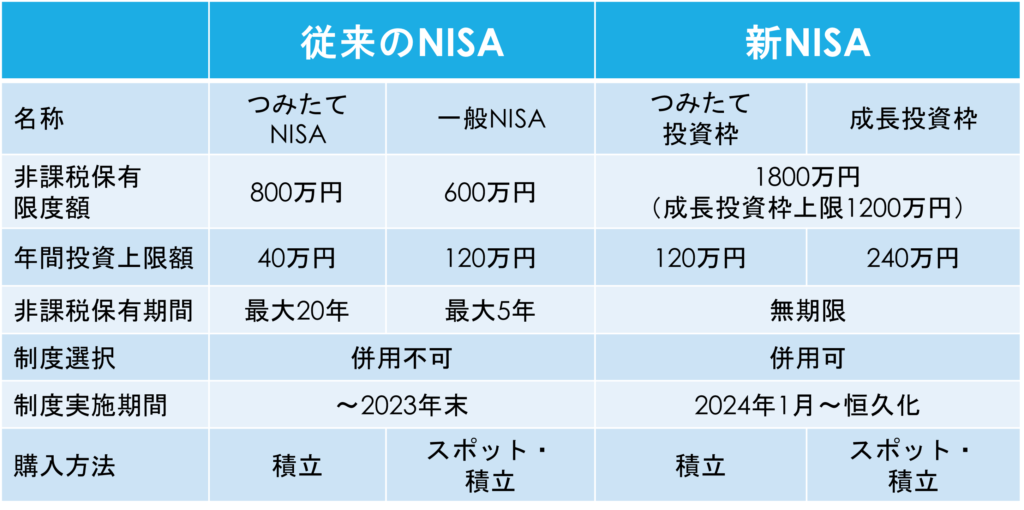

旧NISAと新NISAの違い

旧NISAと新NISAの違いは以下の通りです。

順番に解説していきます。

名称の変更

つみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」に名称が変わりました。

制度の併用が可能に!

従来はつみたてNISAと一般NISAの併用はできませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になりました。これによってコツコツ積み立てる投資と、より積極的に個別銘柄に投資するような投資とを同時に行えるようになりました。

非課税保有限度額の引き上げ

従来のNISAでは非課税保有限度額がつみたてNISAは800万円、一般NISAは600万円となっていました。

それが今回、非課税保有限度額が1800万円となりました。しかもこの1800万円という枠は、保有していた株等を売却すればまた復活します。

かなりの金額を柔軟に投資できるようになったと言えるでしょう。

年間の投資限度額の引き上げ

従来のNISAでは投資枠はつみたてNISAの場合は年間40万円、一般NISAでは年間120万円でした。これが新NISAでは投資限度額がつみたて投資枠120万円、成長投資枠240万円と大幅に拡充されました。

非課税保有期間の延長

従来のNISAでは非課税で保有できる期間がつみたてNISAの場合は20年、一般NISAでは5年でした。これがなんと今回、無期限になりました。

保有期間に制限があると、株や投資金額の価格が下がったタイミングで売らなければなくなったりする可能性がありましたが、無期限の場合自分にとってベストなタイミングを探ることができます。

制度の実施期間の恒久化

従来のNISAは、口座開設が2023年までと期限が決まっていましたが、今回恒久化されました。

国が本気で投資立国日本を目指していることが窺えます。

新NISAのメリット・デメリット

新NISAは、従来のNISAのメリットを踏襲しつつ、つみたて投資枠と成長投資枠が併用できるようになったことで、つみたてNISAと一般NISAの両方のメリットを享受できるようになりました。

また、最大のメリットは制度が大幅に拡充されたことでより多くの金額をより長期間投資できるようになったことと言えるでしょう。

新NISAのメリット

以下が新NISAのメリットです。

運用益が非課税

旧NISAと共通の、NISA制度自体の最大のメリットが運用益が非課税である点です。

通常、投資で利益が出ると20%もの税金がかかります。

NISA制度を利用するとこの運用益にかかる税金がなんと0になります!

いつでも引き出し可能

二つ目のメリットは、お金が必要な時にいつでも引き出せること。

もう一つの非課税制度であるiDeCoは年金のため、引き出せるのは60歳以降ですが、NISAにはそういった縛りはありません。

必要な時にいつでもお金が引き出せるのはありがたいですね。

つみたて投資枠と成長投資枠を併用できる

旧NISAではつみたてNISAと一般NISAは併用不可だったのは前述の通りです。

これが併用できることになったことによって、つみたて投資枠、あるいは成長投資枠におけるデメリットを、もう一方の枠でカバーできるようになりました。

拡充された投資額と投資期間

前述の通り、新NISAでは非課税保有限度額、非課税保有期間、年間投資上限額がいずれも大幅に引き上げられました。保有期間にいたってはなんと無期限です。

少額から投資を初めてみたい方だけではなく、ある程度の額を運用したい方にも適した制度となりました。

また、無期限に運用できることになったことによって、より長期の投資が可能になりました。投資は基本的には長期間の方が有利ですから、これも大きなメリットです。

【なぜ投資は長期が有利なのか】

投資において重要な概念が「福利効果」です。これは簡単に言うと、投資で儲かったお金を再度投資に回すことでさらに大きな利益を生み出すことです。つまり、利益が利益を生む状態です。長期間であればあるほど利益が利益を生み、お金が雪だるま式に増えていきます。

【つみたて投資枠】自動引落でラクラク積み立て

つみたて投資枠では、毎月決まった金額をあらかじめ決めた金融商品に投資していきます。

これが自動引落で継続できるので、最初に設定するだけで面倒な手続きなしに投資を続けられます。

【つみたて投資枠】投資先が厳選されている

つみたて投資枠の投資先はかなり限定されています。

世の中には数多くの金融商品がありますが、その中から良い商品を選ぶのは初心者にはハードルが高いのではないでしょうか。

つみたて投資枠では、国の基準を満たした厳選された投資信託のみが対象になるので初心者にもとっつきやすい設計になっています。

新NISAのデメリット

新NISAのデメリットも旧NISAと共通のものが多いですが、つみたて投資枠と成長投資枠が併用できるようになったことや、投資枠が拡充されたことによって以前よりデメリットは少なくなりました。

元本割れのリスクがある

全ての投資に言えることですが、新NISAの最大のデメリットは元本割れのリスクがあることです。

元本保証のある金融商品とは違い、NISAでは元本割れのリスクがあります。つまり、投資した金額よりリターンが少ない可能性があるということです。

ただし、世界経済は長期スパンで見れば右肩上がりなので、そのトレンドがこの先も続くのであれば、もちろん投資先によりますが、長期投資のリスクは比較的低いと考えることもできます。

いずれにしても、リスクがあることを理解した上で投資すべきでしょう。

利益が出なければ非課税でも意味がない

元本割れのリスクとも関連しますが、非課税になるのはあくまで運用益に対してです。

ですので、そもそも利益が出ていなければNISA制度によるメリット自体を享受することができません。

新NISAはどんな人に向いている?

制度の拡充に伴い、新NISAは投資初心者から投資上級者までより幅広い層に適した制度となりました。

特に、つみたて投資枠は以下のような人にオススメです。

- 毎月コツコツと投資をしたい

- 長期間かけてしっかり資産を形成したい

- 厳選された投資先に投資したい

- 楽に投資をしたい

- 貯金より効率よくお金を貯めたい

成長投資枠は以下のような人にオススメです。

- 気になる企業の株に直接投資したい

- 多くの金融商品の中から自分で選んで投資をしたい

- 一度により多くの金額を投資したい

- 貯金より効率よくお金を貯めたい

新NISAを始めるには

ここからは新NISAを始めたいけど何からしたらいいのかわからない!という方向けになります。

ちなみに、旧NISAを使っていた人は、自動的に新NISAに移行されるので手続きは不要です。

証券口座は楽天かSBIがオススメ!

新NISAを始めるにはまずNISA対応の金融機関(銀行や証券会社)で口座を作る必要があります。

さまざまな金融機関が対応していますが、オススメはネット証券である楽天証券かSBI証券!私も両方愛用しています(ただし、NISA口座は一人一口座しか開けないので、片方は通常の証券口座として使っています)。

以前の記事では楽天証券での口座解説について解説したので、今回はSBI証券の口座解説について解説します。

SBI証券は手数料が安く、コストを低く抑えられる上、Tポイントやポンタポイントを投資に使うこともできます。また、通常、株を買う場合は百株単位の売買が基本になり、数百円の株価のものでも数万円かかってしまいますが、SBI証券では1株から売買可能です。少額から投資を始めてみたい方にもオススメです。

窓口を通さずネットだけで口座開設から取引まで完了できるので手続きもラクラクです!

口座開設の流れ

SBI証券でNISAを始めるには、総合口座とNISA口座の両方を開設する必要があります。SBI証券では両方同時に開設することが可能です。

口座開設フローは以下の通りです。

お客様情報の設定の際、以下の通り「NISA口座に申し込む」にチェックをいれると、総合口座とあわせてNISA口座も開設できます。

一度で両方開設できるのは便利ですね!

まとめ

今回は新NISAについて解説しました。

新NISAの主なメリットは次の通りでした。

- 運用益が非課税

- いつでも引き出し可能

- つみたて投資枠と成長投資枠を併用できる

- 拡充された投資額と投資期間

- 【つみたて投資枠】自動引落でラクラク積み立て

- 【つみたて投資枠】投資先が厳選されている

一方、以下のようなデメリットもあります。

- 元本割れのリスクがある

- 利益が出なければ非課税でも意味がない

上記を踏まえて、自分に合っていそうならぜひ挑戦してみてください!