働けないリスクや収入減に備えて、所得補償保険への加入を検討するフリーランスや個人事業主が増えています。

働けない=収入ゼロってことだもんね‥‥‥

フリーランスには傷病手当金がありません。会社員とは違い、働けない時でも最低限の生活費を自分で確保する必要があります。

自分と家族の生活を守るため、所得補償保険について理解しておきましょう。

所得補償保険とは

所得補償保険とは、ケガや病気で働けなくなり収入が減った、もしくは収入がなくなった時に、一定期間決まった金額を受け取れる保険です。

フリーランスは傷病手当金がないため、まとまった貯蓄のないフリーランスは所得補償保険を検討すべきでしょう。

会社員には傷病手当金がある

所得補償保険は会社員でも加入できますが、フリーランスほど重要視されていません。なぜなら、 会社員には傷病手当金があるからです。

社会保険(健康保険)に加入している会社員なら、ケガや病気で長期間働けない場合は傷病手当金を受け取ることができます。最長1年6か月、1日あたり標準報酬日額の2/3を受給できます。

細かい受給要件はあるものの、金額が減っても一定の収入を確保することが可能です。

しかし、フリーランスには傷病手当金がありません。

働くことができない状態は、収入減に直結する一大事です。しばらく入院することになれば、収入がゼロになるおそれもあります。

こうしたリスクに備えるのが、所得補償保険です。

所得補償保険のイメージがわかない人は「働けない期間、毎月数万円ずつお金がもらえる保険」だと考えてください。

「働くことができない状態=収入減」に備えるのが所得補償保険

(注:出産は対象外)

収入保障保険や就業不能保険との違い

所得補償保険と似た保険に、収入保障保険と就業不能保険があります。それぞれの特徴は下記のとおりです。

<収入保障保険>

・被保険者が死亡時に支払われる

・死亡保険金に税金がかかる

*被保険者・・・保険がかけられている人(保険の対象となる人)

<就業不能保険>

・被保険者が働けなくなった時に支払われる

・免責期間が長い

・保険の種類は生命保険

*免責期間・・・保険金を受け取るまでの期間

収入保障保険は、被保険者が死亡時や高度障害状態になった場合に支払われます。そのため、一時的な収入減に備えるという目的には合いません。

一時的な収入減に備えるなら、所得補償保険と就業不能保険の方が適しています。

所得補償保険は保険金が支払われるのが早い

結論から言うと、当面の生活費がすぐに欲しい人は所得補償保険の方がおすすめです。

所得補償保険と就業不能保険は、働けなくなった時に保険金が支払われる点は同じです。大きな違いは、保険の種類と免責期間、保険期間にあります。

所得補償保険は損害保険で、就業不能保険は生命保険です。

生命保険は人、損害保険はモノに対してかけるものと考えられていますが、働けない場合に生じる損害については、法律で生命保険・損害保険のどちらでも扱えることになっています。

この点は大きな問題ではありません。保険の種類より重要なのは、免責期間と保険期間です。

免責期間て、何?

免責期間とは、保険金を受け取るまでの待期期間のことです。免責期間が長ければ、保険金を受け取るまでに時間がかかります。

ほとんどの場合、就業不能保険の方が所得補償保険よりも免責期間が長く設定されています。つまり、就業不能保険は手元にお金が届くまでに時間がかかるのです。

就業不能保険の免責期間は、60日や180日が多くみられます。一方、所得補償保険は7日ほどです。

(注:所得補償保険でも免責期間が長い分、長期間保険金を受け取れるタイプの保険もあります。)

すぐに生活費の補填をしたいなら、所得補償保険がよいでしょう。

また、保険期間は所得補償保険の方が短期間に設定されています。所得補償保険は1~5年ごとに更新となる場合が多く、更新ごとに毎月の保険料が上がります。

就業不能保険は一定の年齢まで(65歳までなど)が保険期間のため、その年齢になるまで保険料は変わりません。

保険料アップや更新の手間が面倒だと感じるなら、就業不能保険のほうがよいでしょう。

なお、所得補償保険と就業不能保険で受け取った保険金には、税金はかかりません。

所得補償保険の方が早く保険金が支払われるが、保険期間が短い

所得補償保険を家族目線で考えると

世帯収入の多くをフリーランスの仕事から得ている場合、所得補償保険は「家族のお守り」となります。

毎月決まった金額が一定期間受け取れるのは、とてもありがたい!

収入が減る・なくなるというのは、相当なストレスです。不安や焦りといった負の感情で、身動きが取れないこともあるでしょう。

しかも、今の日本においては、ごく短期間で収入を増やすのはなかなか難しい現実があります。

副業をはじめても即結果が出るとはかぎりません。パートナーの収入が減ったからといって、すぐに自分が働けない場合もあります。

「もしも」の時に備えて、準備は必要です。

- 毎月少しずつでも貯蓄する

- 普段から生活コストを下げる意識を持つ

これに加えて、所得補償保険があると心強いでしょう。

フリーランスや住宅ローンがある人、まとまった資産がなく収入が減ると生活が立ち行かなくなる人は、所得補償保険を検討する方が良いかもしれません。

「もしも」の時、所得補償保険は「家族のお守り」となる

所得補償保険はいくら必要か

所得補償保険へ加入する前に、月々いくら必要なのかを把握する必要があります。順を追って考えていくと、自分に最適な金額を見つけることができますよ。

STEP1 生活費を把握する

まず、世帯全体で生活するのに必要な最低金額を割り出します。今の生活を変えずに、無理なく暮らせる金額を計算してみましょう。

毎月いくらかかるのか知らない人は、これを機に家計簿をつけるのもいいですね。

STEP2 足りない金額を知る

次に、毎月の収入とその内訳を把握します。メインの収入はどれくらいでしょうか?

もし他の家族に収入があるなら、メインの収入が途絶えた時に不足する金額だけを所得補償保険で補えばOKです。

STEP3 保険料は月々いくらか

足りない金額を保険でカバーするには、月々の保険料はいくらになるのかを確認します。

保険会社のホームページでどんな商品があるか見てみましょう。気になる保険があれば、資料を請求して詳細を確認するのがおすすめです。

所得補償保険が必要のない人もいる

フリーランスであっても、所得補償保険が必要のない人もいます。

- しばらく生活できるだけの貯蓄がある

- その人が働けなくなっても生活に支障がない

上記にあてはまるなら、一時的に収入が途絶えても生活に困らないでしょう。

所得補償保険は、その人が働けない=生活がたちゆかなくなる場合に検討すべき保険です。しかし、ある程度の貯蓄があっても、「安心」のために加入したい人もいるかもしれません。

それぞれの状況や性格、考え方によって、所得補償保険へ加入すべきかどうかの答えは異なります。自分と家族が心地よいと感じる選択をしてください。

個人の状況や考え方によっては、所得補償保険が不要な場合もある

おすすめの所得補償保険

フリーランスにおすすめなのは、フリーランス団体の所得補償保険を利用することです。個人で民間の保険に入るより、保険料を安く抑えられます。

特におすすめなのが「フリーランス協会」と「FREENANCE(フリーナンス)」です。それぞれの魅力を紹介します。

フリーランス協会

フリーランス協会とは、フリーランスや副業など、個人で仕事をする人を支援する団体です。年会費不要の無料会員と、年会費1万円の有料会員があります。

一般会員になると、所得補償保険が利用できるだけでなく、賠償責任保険が自動付帯します。その他の優待サービスも充実しているため、気になる人はそちらもチェックしてみてください。

家事代行サービスや法務税務相談が利用できる点も見逃せません。

注:賠償責任保険・・・業務遂行や事故により賠償責任を負った時に、その損害を補填する保険のこと。フリーランス向けの賠償責任保険の多くは、情報漏洩や著作権侵害、納期遅延に対しても補償される。

特徴

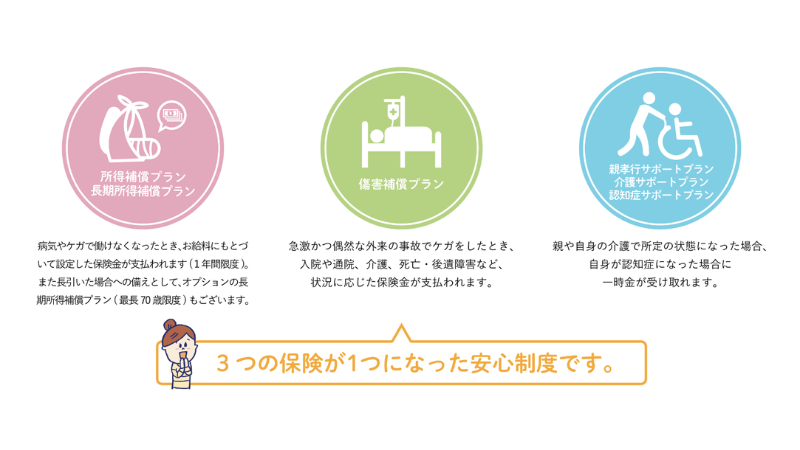

フリーランス協会の所得補償制度は、3つの保険が1つにまとまっているのが特徴です。

・所得補償

・傷害補償

・介護や認知症へのサポート

かなり手厚い補償内容となっており、大きな補償が欲しい人におすすめです。介護や認知症へのリスクにも備えられる点もすごい!

また、個人で加入するより約40%も割安になるため、月々の保険料の負担を抑えられます。

*下記リンクから保険料と保険金額を詳しくシミュレーションできます。

https://sxr.jp/lp_form/freelance.html

FREENANCE(フリーナンス)

FREENANCEはフリーランスや個人事業主の「お金と保険」に絞ってサービスを提供しています。請求書を即日買い取るサービスが人気です。(注:3~10%の手数料がかかります)

また、FREENANCEに登録すると自分専用の銀行口座が開設されます。請求書に個人の銀行口座をのせたくない場合に便利です。

特徴

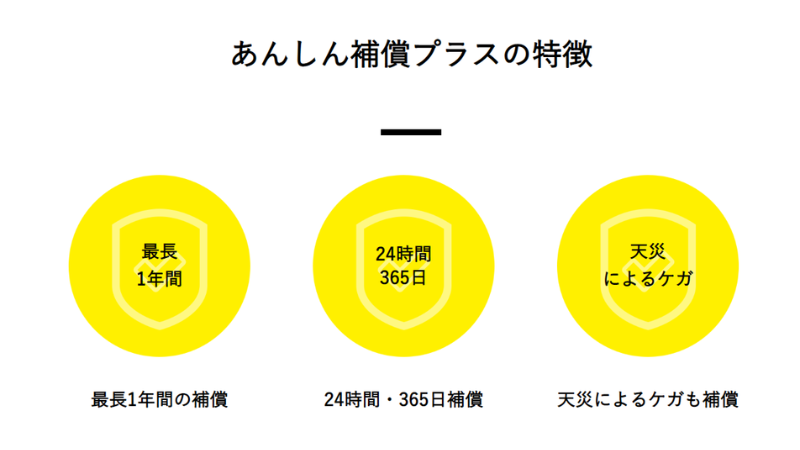

FREENANCEにはフリー・レギュラー・プレミアムの3プランがあり、あんしん補償プラスというサービスに加入することで所得補償を受けられます。

(注:会員無料のフリーの場合、あんしん補償プラス加入には諸条件があります。)

フリーランス協会同様、賠償責任保険も自動付帯し、個人で加入するより約60%安い保険料です。

また、天災によるケガでも保険金が支払われます。ただし、保険金が支払われるのは最大1年間のため、もっと長期の補償が欲しい人には向きません。

フリープランの場合、賠償責任保険に業務過誤補償はつかない点にも注意が必要です。

毎月の支払いが500円くらいだとありがたいなぁ。

もっと手軽な掛け金がいい・入院した時だけお金が欲しいという人は、あんしん補償プラスとは別に「所得保障保険」も用意されています。

もしあなたが18~39歳なら、月額500円で10万円の給付金を受け取ることができます。毎月500円程度なら続けられるという人も多いのではないでしょうか。

あんしん補償プラスと所得保障保険の違いは、受け取れる金額と条件です。

あんしん補償プラスは、あらかじめ設定した金額を、最大1年間受け取れます。入院したかどうかは関係なく、働けなくなった時に支払われます。

一方、所得保障保険は入院が継続した場合でないと、給付金を受け取ることができません。金額設定も1~10万円です。

理由に関わらず働けない時に保険金が欲しい人や、金額を10万円以上に設定したい人は、あんしん補償プラスの方が良いでしょう。入院したときだけでよいので負担のない掛け金がいいという人は、所得保障保険が向いています。

*こちらから保険料のシミュレーションができます。

「あんしん補償プラス」のシミュレーションはこちら

https://freenance.net/shotoku

「所得保障保険」のシミュレーションはこちら

https://freenance.net/daiichi-stshotoku

所得補償保険を上手に活用しよう

所得補償保険は、ケガや病気で働けなくなった時に、一定期間決まった金額を受け取れる保険です。フリーランスには傷病手当金がありません。万が一に備えて、所得補償保険を検討してみてはいかがでしょうか?

もちろん、必ず加入が必要なわけではありません。まとまった貯蓄があり、しばらく働けなくても生活に支障がないなら、所得補償保険は不要かもしれません。

自分と家族の状況や考え方をふまえて、所得補償保険について考えてみてください。

フリーランスが所得補償保険に加入するなら、フリーランス団体の所得補償保険を利用するのが良いでしょう。民間保険に個人で加入するより保険料を安く抑えられます。特に、フリーランス協会とFREENANCE(フリーナンス)がおすすめです。

<フリーランス協会がおすすめの人>

・大きな補償や長期の補償が欲しい

・介護や認知症へのリスクに備えたい

・補償以外のサービスも充実していて欲しい

<FREENANCEがおすすめの人>

・シンプルな補償内容がいい

・請求書を早く現金化したい

・福利厚生は利用しない

興味のある人は、公式サイトをのぞいてみてくださいね。

フリーランス協会公式サイト https://www.freelance-jp.org/

FREENANCE公式サイト https://freenance.net/

私たちフリーランスは体が資本です。働けないリスクへの備えだけでなく、体調管理にも気を配る必要があります。

生活習慣に気をつけて、毎日を元気に過ごしましょう!